使用方法

我们分析一个企业时,重点就是分析:盈利能力、现金能力和资产能力。

通过对这三个能力赋予不同的权重系数,我们能够把优质的企业挑选出来。

本系统包含10个可供使用的部分(如下图所示),在使用本系统时,需要设置参数,下面详细说明参数的设置过程并对各部分功能进行简单介绍。

7.XB平台

使用方法

我们分析一个企业时,重点就是分析:盈利能力、现金能力和资产能力。

通过对这三个能力赋予不同的权重系数,我们能够把优质的企业挑选出来。

本系统包含10个可供使用的部分(如下图所示),在使用本系统时,需要设置参数,下面详细说明参数的设置过程并对各部分功能进行简单介绍。

1、报告期

首先要选择需要分析的报告期,系统的缺省报告期为最新的报告期(图中为2008年春)。在选择报告期时要注意选择报告期的优先级,建议优先级的顺序为:年报、半年报、季报,也就是说,优先选择年报,其次为半年报,最后为季报。

2、行业

选择要分析的行业,缺省值为“农业”,用户可以自己设置要分析的行业。也可选择用户自定义的板块进行分析。

在主界面的左下部分有行业的树型结构,可以直接点击。

3、总权重设置

总权重设置包括对盈利能力、现金能力和资产能力的设置。不同行业的总权重默认比例有所区别,用户也可以根据自己的需要进行调整。

每个“能力”的说明如下:

(1)盈利能力

盈利能力是指企业获取利润的能力。利润是企业内外有关各方都关心的中心问题、利润是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。因此,企业盈利能力分析十分重要。盈利能力分析指标是财务分析的核心,是所有者最为关注的,也是企业经营者和债权人必须关注的。

(2)现金能力

企业现金及现金流量的重要性日益显著,由于现金流量与企业的生存、发展、壮大息息相关,因为只有现金流才是企业的真金白银。现金能力表现在两个方面:一是销售产品的货款要及时回收,衡量指标是“现金回收率”;二是要有充裕的现金来扩大生产,衡量指标是“每股自由现金流”。如果货款不能及时回收,就会造成应收账款,就要提取坏账准备,从而影响利润;如果没有充足的现金,扩大生产只能依靠借款,产生大量的财务费用,从而减少净利润。

(3)资产能力

资产营运是资产配置结果的运用。资产配置结果合理,资产营运效率就高,反之,则低;同时,由于资产规模反映的是一种潜在的生产能力,要把潜力转化为现实的生产力在很大程度上则取决于对各类资产的有效利用程度。因此,资产营运效率既与资产配置结构密切相关,又反映企业经营管理水平。

★用户可以自己调整设置,但是,权重系数的总和必须等于100%。设置总权重系数的关键,在于用户自己侧重在哪个方面。例如,如果用户更加侧重于盈利能力,可以加大盈利能力的权重系数,减小现金能力和资产能力的权重系数。点击每个能力下的“恢复默认设置”按钮,可以分别恢复该能力项目下的的默认参数设置。点击“恢复全部设置”按钮,则恢复为所有默认设置。

4、分权重设置

每项总权重下还包括分权重设置,每个行业的默认分权重设置也各有不同,用户可以自己调整设置,但是,权重系数的总和必须等于100%。

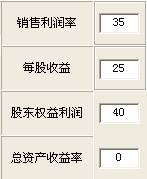

(1)盈利能力分权重设置

包括销售利润率、每股收益、股东权益利润、总资产收益率

●销售利润率:该指标说明公司的主营业务的盈利空间有多大,其值越大表示公司的获利空间越大,市场竞争力越强;越小则相反,表明公司的主营业务已微利或无利可图,有必要进行主业转移或资产重组。只有同行业才具有可比性。考虑到生产经营活动所需要的成本,再加上银行存贷款利率,如果销售利润率低于8%,企业的生产经营几乎就无利可图了。

●每股收益率:它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净收益与股份数的比率。该比率反映了每股创造的税后利润, 比率越高, 表明所创造的利润越多。

●总资产收益率:也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。总资产收益率分析的重要意义体现在:①总资产收益率指标集中体现了资产运用效率和资金利用效果之间的关系。②在企业资产总额一定的情况下,利用总资产收益率指标可以分析企业盈利的稳定性和持久性,确定企业所面临的风险。③总资产收益率指标还可反映企业综合经营管理水平的高低。

如图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。

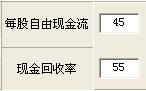

(2)盈利能力分权重设置

包括每股自由现金流、现金回收率

●自由现金流:现金流只计算企业的经营活动有关的现金流入和流出,不包含投资和筹资活动产生的现金流,所以更能从另一个侧面反应企业的经营状况。两个不同规模的企业之间的运营现金流和自由现金流并不能直接进行比较,把它们除以总股本后得到 “每股自由现金流”,就能直接进行比较了,数字越大说明企业的现金流越好,现金充沛,能有大量的现金从事企业扩张等的用途。

●现金回收率:它充分揭示了“营业收入”中有多少收到了现金。该指标越大越好,但是太大了说明公司没有把主要精力放在生产经营上,而是回收以前的应收账款(事实证明确实如此,这个指标高于150%的公司几乎都是ST类公司);最低值不能低于(100-销售利润率),否则企业就在不断的失去现金,最后将严重影响公司的正常的生产经营。正常值为(100-销售利润率)至130%之间,过低表示公司的现金回笼不畅,或有虚报营业收入之嫌。

如图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。

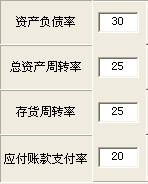

(3)资产能力分权重设置

包括资产负债率、总资产周转率、存货周转率、应付账款支付率

●资产负债率:也就是负债总额与资产总额的比例关系。资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

●总资产周转率:总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。销售能力越强,资产利用效率越高。

●存货周转率:反映了公司的存货在报告期内的平均周转或出售次数。其值越高表示存货的管理效率越高,也说明公司的生产状况良好,但也有可能是存货短缺所致。需要注意的是,不同行业的存货周转率差别很大,不同行业一般不具有可比性。这项比率高,表明企业营运存货这项资金的工作效率高。要提高存货周转次数,企业可采取以下两方面的措施:一是通过增加主营业务收入,从而实现增加主营业务销售成本;二是减少存贷资金占用。

●应付账款支付率:是年度内已支付到期应付账款与年度内到期应付账款总额的比率,这项比率高,表明企业的履约率高、资信状况好。

如图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。

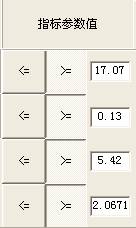

5、指标参数值

每项分权重后都有一个指标参数值,该值代表了财务报表中这一项的具体数值。

如下图:某行业的销售利润率默认参数值是“>=17.07”,表明系统将从销售利润率数值大于等于17.07的部分中进行筛选,用户可以根据需要设定数值,并且选择“>=”或者“<=”即“大于等于”或“小于等于”该值进行筛选。

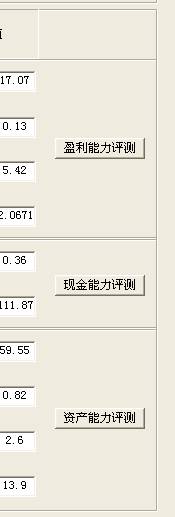

6、评测

(1)行业能力评测

在设置条件完毕后,可以单独地按照不同的能力进行评测,如上图所示,点击“盈利能力评测”,系统则在所选板块中,单独按照盈利能力设置的参数进行筛选,不再考虑其他条件的影响。

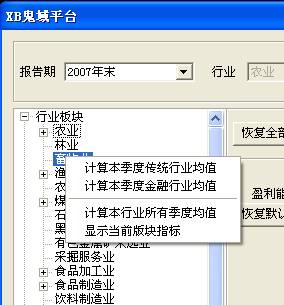

(2)行业指标评测

鼠标右键单击某个行业,在菜单上显示:计算本季度传统行业均值、计算本季度金融行业均值、计算本行业所有嫉妒均值、显示当前板块指标。

A、计算本季度传统行业均值

传统行业是指除保险、证券、信托、银行业以外的行业。计算这些行业在所选季度中的各项能力指标的平均值。

B、计算本季度金融行业均值

金融行业包括了保险、证券、信托、银行业。计算这些行业在所选季度中的各项能力指标的平均值。

C、计算本行业所有季度平均值

使用所有季度报表数据中相应的数据,计算鼠标所选行业所有季度的能力评测指标数值平均值。

如下图:

D、显示当前板块指标

显示鼠标选中的板块中所有股票的能力评测指标数值。

7、保存选股策略:

把本系统的权重设置保存到一个文件,以便日后导出。

系统会自动生成一个以日期和用户名命名的选股策略,方便查找。

8、导入选股策略:

把保存的权重设置文件导入本系统。

选择所需的选股策略,点击打开即可。

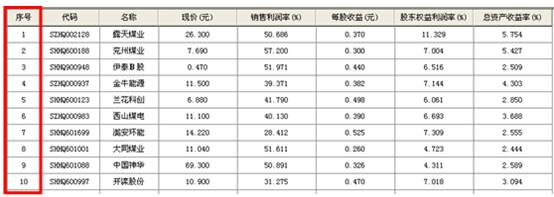

9、鬼域筛股:

按照设定的所有条件进行综合筛股。

在选股结果中,显示了参与选股条件的数值,这里需要说明的是,该排序自动生成的序号列,是系统根据各项权重比例而自动生成的排列序号,序号越靠前,说明与选股条件符合的程度越高,即使再按照其他列进行排序,该序号也是与股票绑定不变的。

10. 计算所有版块

除了对特定版块进行股票筛选之外,还可以对对所有的版块进行系统默认筛选。

具体操作:在行业选择中选择“计算所有版块”。如下图:

系统将会根据默认参数对所有版块的股票进行筛选,筛选结果如下:

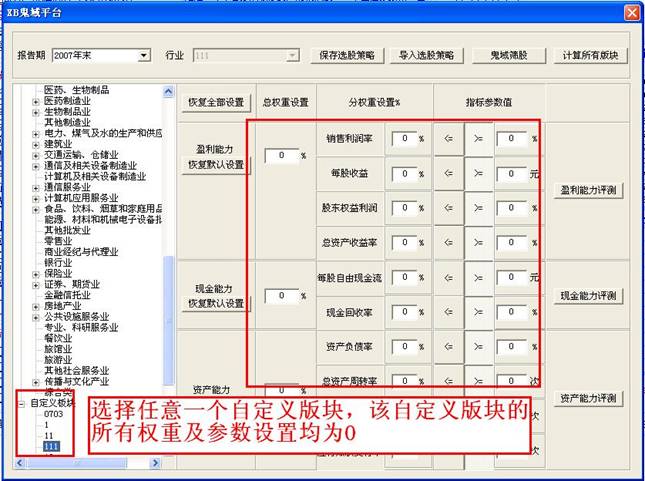

11. 自定义板块选股

除了在系统给定的行业板块内进行选股操作,用户也可对自定义板块的股票进行相关财务指标的排序和评测。

具体操作:在行业选择中选择“自定义板块”。如下图: