每项总权重下还包括分权重设置,每个行业的默认分权重设置也各有不同,用户可以自己调整设置,但是,权重系数的总和必须等于100%。

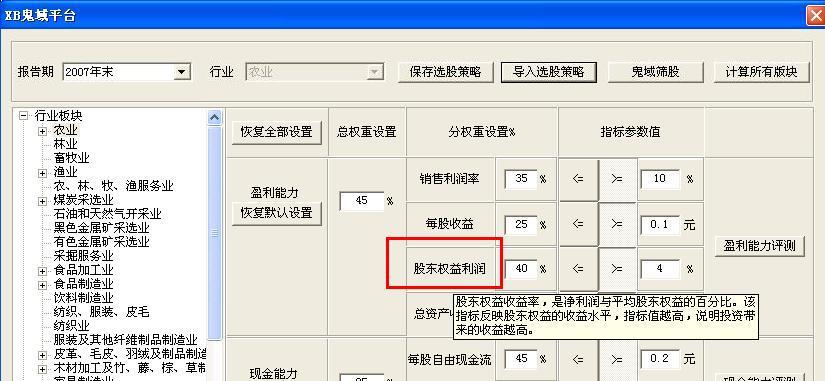

将鼠标移至某分权重指标上,即可显示该指标的算法和市场意义。(如下图)

盈利能力的评价指标主要包括销售利润率、每股收益、股东权益利润、总资产收益率。

其中:

◆销售利润率:

该指标说明公司的主营业务的盈利空间有多大,其值越大表示公司的获利空间越大,市场竞争力越强;越小则相反,表明公司的主营业务已微利或无利可图,有必要进行主业转移或资产重组。

只有同行业才具有可比性。考虑到生产经营活动所需要的成本,再加上银行存贷款利率,如果销售利润率低于8%,企业的生产经营几乎就无利可图了。

◆每股收益率:

它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净收益与股份数的比率。

该比率反映了每股创造的税后利润, 比率越高, 表明所创造的利润越多。

◆股东权益利润:是净利润与平均股东权益的百分比。该指标反应股东权益的收益水平,指标值越高,说明投资带来的收益越高。

◆总资产收益率:

也称总资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资产总额的比率。

它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。

总资产收益率分析的重要意义体现在:

①总资产收益率指标集中体现了资产运用效率和资金利用效果之间的关系。

②在企业资产总额一定的情况下,利用总资产收益率指标可以分析企业盈利的稳定性和持久性,确定企业所面临的风险。

③总资产收益率指标还可反映企业综合经营管理水平的高低。

如图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。

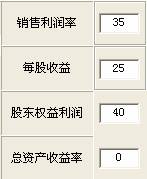

现金能力的评价指标主要包括每股自由现金流、现金回收率。

其中:

◆自由现金流:

现金流只计算企业的经营活动有关的现金流入和流出,不包含投资和筹资活动产生的现金流,所以更能从另一个侧面反应企业的经营状况。

两个不同规模的企业之间的运营现金流和自由现金流并不能直接进行比较,把它们除以总股本后得到 “每股自由现金流”,就能直接进行比较了,数字越大说明企业的现金流越好,现金充沛,能有大量的现金从事企业扩张等的用途。

◆现金回收率:

它充分揭示了“营业收入”中有多少收到了现金。

该指标越大越好,但是太大了说明公司没有把主要精力放在生产经营上,而是回收以前的应收账款(事实证明确实如此,这个指标高于150%的公司几乎都是ST类公司);最低值不能低于(100-销售利润率),否则企业就在不断的失去现金,最后将严重影响公司的正常的生产经营。正常值为(100-销售利润率)至130%之间,过低表示公司的现金回笼不畅,或有虚报营业收入之嫌。

上图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。

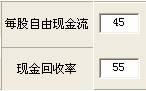

资产能力的评价指标主要包括资产负债率、总资产周转率、存货周转率、应付账款支付率。

其中:

◆资产负债率:

也就是负债总额与资产总额的比例关系。资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

◆总资产周转率:

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量和利用效率。

通过该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快。

销售能力越强,资产利用效率越高。

◆存货周转率:

反映了公司的存货在报告期内的平均周转或出售次数。其值越高表示存货的管理效率越高,也说明公司的生产状况良好,但也有可能是存货短缺所致。需要注意的是,不同行业的存货周转率差别很大,不同行业一般不具有可比性。

这项比率高,表明企业营运存货这项资金的工作效率高。

要提高存货周转次数,企业可采取以下两方面的措施:一是通过增加主营业务收入,从而实现增加主营业务销售成本;二是减少存贷资金占用。

◆应付账款支付率:是年度内已支付到期应付账款与年度内到期应付账款总额的比率,这项比率高,表明企业的履约率高、资信状况好。

上图为某行业的缺省设置。用户可以自己调整设置,但是,权重系数的总和必须等于100%。